家計簿つけてもテンション上がらない

効果的な家計簿の付け方がわからない

この記事では、家計簿を10年以上続けてたどり着いた、効果的な家計簿の記録方法、考え方について説明します。

結論、支払ったお金を「消費・投資・浪費」の性質に分けて考えるという方法です。

参考:超おすすめ本

節約貯金界隈で超有名な横山先生のベストセラーです。「消費・投資・浪費」の考えは横山さんが提唱した方法で、無駄な支出が減る手法です。

支出の無駄が減る家計簿記録方法は以下の記事で説明しています。

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。

予告なく終了します

Amazonギフト500もGET!

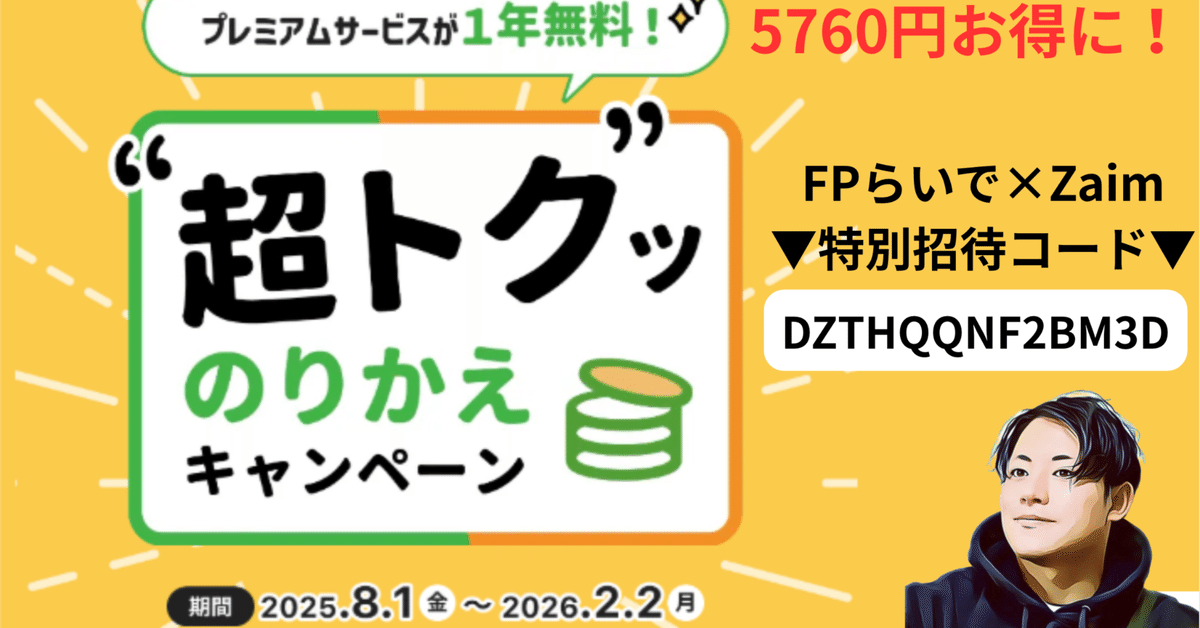

▼FPらいで×Zaim特別招待コードはこちら▼

DZTHQQNF2BM3D

消費/浪費/投資のお金の考え方、定義について

まず、この記事で一番抑えて欲しいことは

支払った支出は、必ず「消費、投資、浪費」3つのどれかに集約されるということです。

一般的の家計簿では、固定費と変動費に分けたり、交通費、食費、住居費に分けたり、様々な方法があります。

市販の家計簿の手帳や家計簿アプリには、様々な家計簿フォーマットがあって、どれが自分に合っているのかわからないですよね。

消費/浪費/投資言葉の定義は、様々な本で言われていたり、人によって、多少言葉の意味合いが異なってくる部分ではあるので、ここでは明確に定義します。

消費:生活するために必ず必要な支出

浪費:必ず必要ではないが、「人生を豊かにしてくれる」支出

投資:将来、投じた額以上のリターンがある支出

言い換えると

皆さんがお金を使う目的は、この3つのどれかしか無いということです。

貯まる家計簿と貯まらない家計簿の違い

市販の家計簿手帳や家計簿アプリを利用している方は、支出項目と聞くとどのようなイメージをしますか?

このように、一般的な「変動費」「固定費」の項目に分けて、さらに内訳として、「食費」「交通費」「住居費」のような項目にわける家計簿が多いと思います。

以下のようなことを感じている方は、この「支出の項目分け」に原因があるかもしれません。

「家計簿続けているのに支出が減らない」

「貯金のための節約生活が辛い」

先ほど見せた、支払ったものによって支出項目が分かれている家計簿には、実は大きな欠点があります。

欠点とは「消費・投資・浪費、3つの支出の性質」が見えないということです。

あなたが、お金とうまく付き合って人生の充実度を上げたいのであれば、支払った支出を、この消費浪費投資、3つの支出の性質に分けて考えることは非常に重要です。

なぜ消費・投資・浪費に分けて考える必要があるのか

結論、お金を支払う目的が明確になり、無駄が減るからです。

ピンと来ていない方も大丈夫です。ここは実際の例でお話します!

ダメな家計簿は、お金を使った目的が見えない

1ヶ月での飲食代は、全て「食費」としている一人暮らしのKさんの例で説明します。

前月の家計簿で「食費:8万円」とお金を使いすぎてしまったことに気づきました。

これはまずいと思い、今月は食費を抑えようと決意します。

Kさんは、一人暮らしなので、朝ごはんを安いパンにしたり、朝ごはんを抜いたり、お昼をカップラーメンで過ごしたり、食費を抑えようとします。逆に健康を犠牲にしてしまうことになります。

これは過去の僕もやってしまっていた、よくない節約方法です。

家計簿の付ける際に、ただ「食費」という項目で計上していると、支出の性質が見えてきません。

つまり「カフェで勉強するために使った食費(投資)」「飲み会での食費(浪費)」なども含まれているかもしれないのに気づくことができません。

消費・投資・浪費を意識できていないと、支出の改善点が見えず、無理な節約方法に走ってしてしまう恐れがあります。

いい家計簿は、お金を使った目的(消費・投資・浪費)が見える

それでは、家計簿を、消費/投資/浪費で分けて考える方法だと、どうなるかについて説明します。

生活に必ず必要な1日3食の「食費」を見ていきましょう。

先ほどのKさんの例で言うと、8万円になっていた食費は、さすがに高すぎると言うことになりますね。

食費8万円の内訳を見てみましょう。

食費の中にも、

- 飲み会で月2.5万円 (実は浪費)

- 友達との美味しいカフェに1万円(実は浪費)

- 勉強をするためのカフェ代に0.5万円(実は投資)

に使っていることがわかりました。

あとは昼食代に1.5万円、スーパーでの食品の買い物で2.5万円ということがわかります。(これが適切な「消費」にあたる食費)

上記の内訳から、

「飲み代」「おしゃれなカフェ代」は食費ではなくて、楽しむための「浪費」だとわかります。

「勉強のためのカフェ代」は投資だとわかります。

残りの「昼食代」「スーパーでの食費」が、生きていくために必要な食費=「消費」に当てはまると気づくわけです。

このように、消費投資浪費に分けて、自身にとって本当に大切なお金かどうかを見直すことができるようになります。

まず、最低限の「消費」として必要な食費額を理解した上で「浪費」「投資」での外食にいくらを使ったのかを見ていくと、目的別に「使いすぎたどうか」が見えてくるようになります。

また、「浪費」「投資」につかった食費だけを振り返りやすくなるので、「本当に良いお金の使い方だったかな」と振り返りがしやすくなります。

消費/浪費/投資に分ける際の注意点

一つの支出をとっても、消費・浪費・投資どの支出の性質に当てはまるかは、「人の価値観」「支払うタイミング」によっても変わってきます。

たとえば、あなかたが、カフェに行ってコーヒーとサンドイッチを買ったとしましょう。

あなたなら、そのカフェ代は、どの消費・浪費・投資どれに当てはまりますか?

カフェ代は消費・浪費・投資どの支出?

- 昼のサラリーマンにとっては、消費

- カフェが大好きな人にとっては趣味感覚なので、浪費

- 資格の勉強をするために、カフェにこもっているのであれば、投資

上記のように、「人の価値観」「支払うタイミング」によって、消費・浪費・投資どれに当てはまるかが変わってきます。

支払う時に、都度、これは消費・浪費・投資どれに当てはまるのか考えてみてください。

実際に、消費/浪費/投資に分ける際のポイント

あなたは「消費・投資・浪費」どれに一番お金を使ってますか?

どれに一番使いたいですか?

この答えは人それぞれの価値観によって異なるため、自分に最適な割合を見つける必要があります。

例えば、「イマ」を一番楽しみたい方であれば「消費」「浪費」の項目が多くなります。

「将来」が不安な方であれば「投資」が多くなります。

一般的にいいと言われている割合は、

「消費:6」「浪費:1」「投資:3」

手取りが20万円であれば

「消費12万」「浪費2万」「投資6万」になりますね。

ただ、これは本当に人それぞれなので、自分で最適な割合を見つける必要があります。

このあなた自身の価値観をもとに、「消費・投資・浪費」という支出の性質に、それぞれどの割合でお金を使うのが最適か、考えてみてください。

消費・浪費・投資でわかるにはどの家計簿がいい?

実際に、家計後でどう記録していいかわからない

この消費、投資、浪費に分けて家計簿をつける方法は、一般的な家計簿アプリや家計簿の手帳には無いです。

しかし!!!

僕は、10年間つけて、消費、投資、浪費に分ける家計簿の記録方法を生み出しました。

家計簿アプリZaimで行います。

マネーフォワードMEでも可能ですが、多少無理矢理な方法になります。

一般的な家計簿アプリでできて、支払いをするだけで、家計簿の記録やグラフ作成も自動でしてくれるようになり、無駄な支出が簡単に一目瞭然になります。

イマならココナラで期間限定で、現在初回限定価格で、1時間の家計改善コンサル(7500円)を1000円で行っています。

私の招待コード「RAMNTV」を入力すれば、【1,000ポイント】プレゼントで、無料で受けれます!

動画の概要欄の説明欄にURLを載せておくので、興味がある方は見てみてください

下記リンクから今すぐ無料会員登録しちゃってください!

サービスが気になる方は是非みてみてください

本サービスはこんな方がおすすめ

・家計簿なのに、毎日毎月の手間をかけたくない

・自分にとって無駄な費用を削りたい

・自分の人生において、大切なお金の使い方を知りたい

この家計簿の方法を実践することで

自分の価値観に合った、効果的なお金の使い方ができるようになります

さらに、

ココナラの商品購入を1800円以上安くする裏技

![]() を紹介しています。

を紹介しています。

ココナラで購入者としてデビューしたいけど、今後出品者としても活躍したいという方はお申し込みをお勧めします。

最初のお見積り・相談無料で受け付けているので、不安な方も是非お声がけください!

コメント