公式LINE追加で限定公開中

\登録者限定!お得情報を無料配布中/

\登録者限定!お得情報を無料配布中/

実家に帰省した際、親が同じ話を繰り返したり、冷蔵庫に賞味期限切れの食材が増えているのを見て、「もしかして…」と不安になったことはありませんか?

日々の節約や子どもの教育費のやりくりに奮闘しているあなたに、家計管理専門のFPとして残酷な真実をお伝えします。もし今、親の口座が凍結されたら——。

「親の口座に1,000万円あるのに指をくわえて見ているしかなく、あなたが毎月切り詰めて貯金している『子どもの学資保険』を解約して、月15万〜30万の介護費を自腹で立て替え続ける」という地獄が始まります。

本記事では、なぜ親の口座が突然凍結されるのかという本当の理由と、子世代の家計崩壊を防ぐための唯一の事前対策「家族信託」について徹底解説します。

※『AdBlock』や『280blocker』のアプリを入れて本サイトを閲覧すると、正常に表示されない可能性があります。

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。

\期間限定で20大特典配布中/

予告なく終了します

•家計簿×キャッシュレスYoutuber(登録者9600人)

•(保険を売らない)家計改善特化の専門FP

•累計家計相談数200人以上

•資格:簿記/FP技能士/ITパスポート/MOS(Expert)

•家計簿歴12年

•13種類の家計簿経験あり

•Zaim利用歴7年(有料6年)

•マネーフォワード利用6年(有料4年)

•個人投資家歴6年(投資信託•NISA•米国株•日本株•ETF)

•美容院1社店舗経営者

•IT×AIの効率化が得意

•大学で借金→社会人4年目資産1000万

•毎月旅行しながら年200万以上の資産増

•趣味:植物/コーヒー/自重トレ

•家計簿×キャッシュレスYoutuber(登録者9600人)

•(保険を売らない)家計改善特化の専門FP

•累計家計相談数200人以上

•資格:簿記/FP技能士/ITパスポート/MOS(Expert)

•家計簿歴12年

•13種類の家計簿経験あり

•Zaim利用歴7年(有料6年)

•マネーフォワード利用6年(有料4年)

•個人投資家歴6年(投資信託•NISA•米国株•日本株•ETF)

•美容院1社店舗経営者

•IT×AIの効率化が得意

•大学で借金→社会人4年目資産1000万

•毎月旅行しながら年200万以上の資産増

•趣味:植物/コーヒー/自重トレ

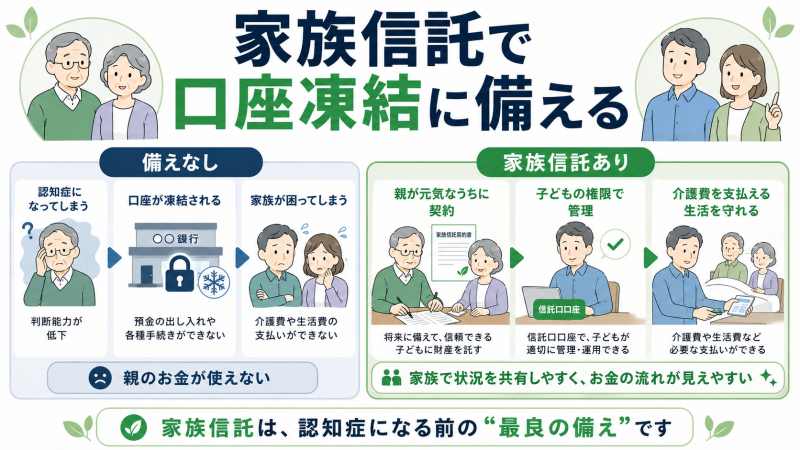

親の預金が下ろせなくなる最大の理由は「銀行が本人の財産を守るため」です。

認知症により意思能力(判断能力)がないと銀行が判断した時点で、出金は完全にストップされます。これは親族による預金の使い込みや、オレオレ詐欺などの犯罪被害から預金者を保護するための厳格なルールです。

「暗証番号を知っているからATMで下ろせばいい」——この安易な考えが、家族を崩壊させます。

FPとして現場で嫌というほど見てきたのが、長男がよかれと思って親の介護費を引き出し続けた結果、親の死後に他の兄弟から「全額使い込んだだろう!」と疑われ、泥沼の裁判に発展するケースです。

本人の意思確認が取れない状態での引き出しは銀行の規約違反にあたるだけでなく、こうした相続トラブルの火種になりかねません。

親の口座が凍結されると、親自身のお金があるにもかかわらず、そのお金に触れることができなくなります。

しかし、介護施設の入居一時金や毎月の施設利用料(月額15万〜30万円程度)の支払いは待ってくれません。親の口座から引き出せない以上、子どもであるあなたが立て替えて支払うしかなくなります。

FPとして多くのご家庭の相談に乗ってきましたが、ここで家計が一気に崩壊するケースが後を絶ちません。

教育費のピークや住宅ローンを抱える40〜50代が、親の介護費まで背負うことになれば、家計はあっという間に「限界」を迎えます。親のお金があるのに、自分たちの生活が犠牲になる。 これが口座凍結の本当の恐ろしさです。

成年後見制度には、FPとして絶対に知っておいてほしい「恐ろしい落とし穴」があります。

専門家(弁護士や司法書士)が後見人になると、親のお金をおろすたびに「それは本当に親のためか?」と厳しいチェックが入り、家族の裁量では一切使えなくなります。

さらに、親が亡くなるまで毎月2万〜5万円(年間数十万円!)の報酬を親の財産から強制的に引かれ続けるのです。親の資産を守るはずが、気づけば専門家に数百万円も吸い取られているのが現実です。

この「引き出せない地獄」を合法かつ安全に回避する最善の策が「家族信託」です。

親がまだ元気で意思能力があるうちに「自分のお金の管理を子どもに任せる」という契約(信託契約)を結んでおくことで、親が認知症になった後でも、子どもの権限で堂々と親のための介護費などを引き出すことができます。

家族信託を利用すれば、信託専用の口座で財産を透明に管理できます。

そのため、他の兄弟から「親の口座から勝手にお金を抜き取っているのでは?」と疑われる心配もありません。親の尊厳と、子どもたちの絆の両方を守ることができる画期的な仕組みです。

家族信託は非常に高度な専門知識を要するため、実績のない専門家に依頼すると後々トラブルになる可能性があります。

そこでFPとして強くおすすめしたいのが、家族信託の組成から契約後のサポートまでを一貫して行ってくれる専門サービス「おやとこ」です。

「おやとこ」は、専門家による丁寧なコンサルティングはもちろん、専用アプリを使って親の財産状況を家族全員で共有できるため、遠方に住む兄弟間でのトラブルも未然に防ぐことができます。

家族信託の最も恐ろしい点は、「親に認知症の診断が下りてからでは、一切契約できなくなる(完全に手遅れになる)」という事実です。

「親のお金があるのに、自分たち家族の生活が崩壊していく」——そんな理不尽な悲劇を避けるためにも、まだ親と普通に会話ができる「今」が、実は最初で最後のチャンスです。

手遅れになる前に、まずは家族信託の専門サービス「おやとこ」の無料相談を活用し、あなたのご家庭の状況をプロに客観的に診断してもらうことを強くおすすめします。

\手遅れになる前に無料相談/

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。

\期間限定で20大特典配布中/

予告なく終了します

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。