公式LINE追加で限定公開中

\登録者限定!お得情報を無料配布中/

\登録者限定!お得情報を無料配布中/

「毎月しっかりリボ払いの引き落としをしているのに、残高が全然減らない」

「妻には内緒の借金があり、自分のお小遣いを切り詰めてなんとか回している」

実際のご相談者様からもいただくことが多いお悩みです。

もしあなたが今、こんな状況で「終わらないリボ払い」に限界を感じているなら、この記事にたどり着いて正解です。

累計500件以上の家計再生をサポートしてきた独立系FPとして、残酷な真実を最初にお伝えします。 リボ払いが限界に達している状態において、「家計簿をつけて節約する」という努力は完全に無意味です。

この記事では、大手金融サイトには絶対に書かれていない「自力返済の限界ライン」と、「家族や会社に絶対にバレずに、合法的に借金を減額して人生をリセットする方法」を徹底的に解説します。

※『AdBlock』や『280blocker』のアプリを入れて本サイトを閲覧すると、正常に表示されない可能性があります。

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。

\期間限定で20大特典配布中/

予告なく終了します

•家計簿×キャッシュレスYoutuber(登録者9600人)

•(保険を売らない)家計改善特化の専門FP

•累計家計相談数200人以上

•資格:簿記/FP技能士/ITパスポート/MOS(Expert)

•家計簿歴12年

•13種類の家計簿経験あり

•Zaim利用歴7年(有料6年)

•マネーフォワード利用6年(有料4年)

•個人投資家歴6年(投資信託•NISA•米国株•日本株•ETF)

•美容院1社店舗経営者

•IT×AIの効率化が得意

•大学で借金→社会人4年目資産1000万

•毎月旅行しながら年200万以上の資産増

•趣味:植物/コーヒー/自重トレ

•家計簿×キャッシュレスYoutuber(登録者9600人)

•(保険を売らない)家計改善特化の専門FP

•累計家計相談数200人以上

•資格:簿記/FP技能士/ITパスポート/MOS(Expert)

•家計簿歴12年

•13種類の家計簿経験あり

•Zaim利用歴7年(有料6年)

•マネーフォワード利用6年(有料4年)

•個人投資家歴6年(投資信託•NISA•米国株•日本株•ETF)

•美容院1社店舗経営者

•IT×AIの効率化が得意

•大学で借金→社会人4年目資産1000万

•毎月旅行しながら年200万以上の資産増

•趣味:植物/コーヒー/自重トレ

家計改善のサポートをしていると、「リボ払いを終わらせるために、タバコ代や食費を節約して頑張っている」というご相談者様に多くお会いします。

ただ、そうした目の前の節約努力が、必ずしもリボ払いの「根本的な解決策」にはなっていないことが多い点には注意が必要です。

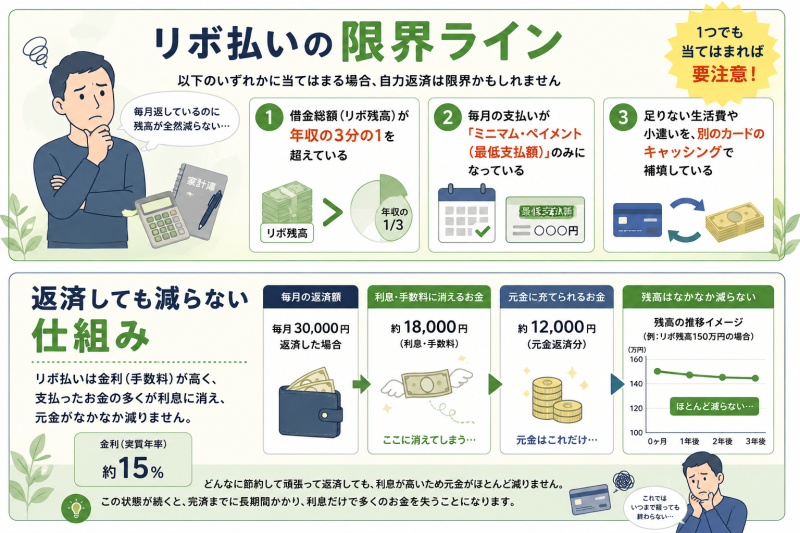

結論から言います。以下のいずれかに当てはまる場合、あなたの借金はすでに「自力返済不可能(限界)」のラインを超えています。

この状態になると、水に穴の空いたバケツでお湯を汲むようなもので、どんなに節約しても焼け石に水です。 実際に先月私の元へ相談に来た40代のAさんも、手取り30万円に対してリボ残高120万円を抱え、「お小遣いを月1万円に減らして毎月4万円返済している」状態でした。しかし、FP専用のキャッシュフロー表でシミュレーションした結果、「このままでは完済までに長期間かかり、その間に利息だけで約35万円も余分に奪われ続ける」ことが判明し、絶句されていました。

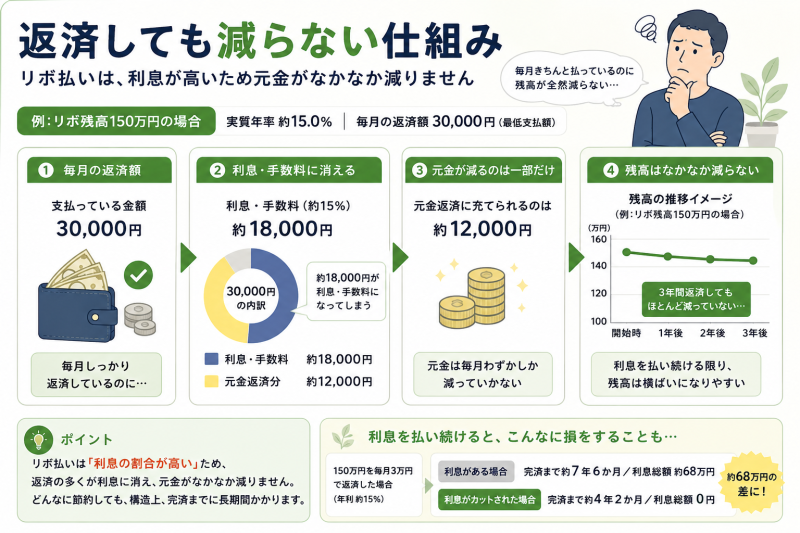

リボ払いの恐ろしさは「年利約15%」という異常な金利にあります。

例えば、リボ残高が150万円あるとします。毎月3万円ずつ一生懸命返済しても、そのうち約1万8千円は「利息(手数料)」として消えてしまい、元金は1万2千円しか減っていません。

あなたが汗水流して稼いだ給料の大部分が、単なる「手数料」としてカード会社に吸い上げられ続けているのです。

限界を感じた人が手を出しがちなのが「おまとめローン」などの借り換えです。しかし、FPとしてこれは絶対におすすめしません。 なぜなら、金利が少し下がったとしても「借金の総額」は1円も減っていないからです。さらに、借り換えて枠が空いた元のクレジットカードを使ってしまい、結果的に借金が2倍に膨れ上がるケースが後を絶ちません。

「まだなんとかギリギリ払えているから…」と放置していると、人生に取り返しのつかないダメージを与えます。

支払いがショートし、引き落としができなかった場合、カード会社から電話がかかってきます。

それに出られなかったり放置したりすると、次は自宅にハガキや封筒で「督促状」が届きます。 奥様がポストを開けてその手紙を見た瞬間、あなたが必死に隠してきた借金がすべて露呈します。修羅場の始まりです。

支払いを2〜3ヶ月滞納すると、指定信用情報機関(CICやJICCなど)に「異動情報」として事故登録されます(いわゆるブラックリスト入り)。 これが最も悲惨なのは、子供が大学進学などで「国の教育ローン(日本政策金融公庫)」や「日本学生支援機構の奨学金の連帯保証人」を必要とした時です。父親の審査が通らず、子供が夢を諦めなければならない姿を見るのは、親としてこれ以上ない苦痛です。

「妻に内緒で多額の借金を作っていた」という事実は、お金の問題以上に「夫婦の信頼関係」を完全に破壊します。

FPの相談現場でも、隠し借金が発覚して離婚に至るケースは少なくありません。

家族を失い、手元には終わらないリボ払いだけが残る孤独な老後。これが、放置の先にある最もリアルな未来です。

では、どうすればいいのか?自己破産するしかないのか? 安心してください。

国が認めた「任意整理(にんいせいり)」という合法的な手続きを使えば、今の生活を守りながら借金を激減させることができます。

任意整理は、弁護士や司法書士があなたに代わってカード会社と交渉し、借金の条件を軽くしてもらう手続きです。 自己破産のように「家や車を手放す」必要はありません。また、整理するカードを選べるため、「車のローンだけはそのまま払い続け、リボ払いだけを整理する」という柔軟な対応が可能です。

ここが最大のポイントです。任意整理は裁判所を通さない手続きのため、家族や会社にバレるリスクが極めて低いです。

専門家(司法書士など)に依頼した瞬間、カード会社からの連絡や督促はすべて専門家の事務所に行きます。あなた宛の郵便物も、専門家が配慮して「局留め」や「個人名」で送ってくれるため、妻に怪しまれることなく手続きを進められます。

任意整理の最大の効果は「将来の利息がカット(ゼロ)になること」です。 毎月払っても払っても減らなかったあの憎き利息がなくなり、支払った分だけ確実に元金が減っていくようになります。さらに、返済期間を3〜5年に引き伸ばす交渉を行うため、毎月の返済額が半分以下になるケースも珍しくありません。

任意整理をすると、約5年間は新しいクレジットカードが作れなくなります。

これを「不便だ」と怖がる人がいますが、むしろこれは「家計を強制的に黒字化する大チャンス」です。

今の時代、クレジットカードがなくても全く困りません。

銀行口座から即時引き落としされる「デビットカード」を使えば、Amazonなどのネットショッピングもサブスクも問題なく利用できます。

出張などでどうしてもクレカが必要な場合は、奥様名義の「家族カード」を持たせてもらえば解決します。

クレカが使えないということは、「今持っている現金しか使えない」ということです。

これはFPが家計改善の指導で必ず行う「現金生活への回帰」と同じです。

任意整理で毎月の返済額が激減した分を、そのまま貯金に回す仕組みを作ります。

実際に私が任意整理後の家計立て直しをサポートしたCさん一家は、強制的に「封筒分け家計簿」と「楽天銀行デビットカード」での生活に切り替えたことで、不便を感じることなくわずか3年で200万円の現金貯金に成功しています。5年後に信用情報が回復する頃には、あなたも見違えるほどの貯金体質に生まれ変わっています。

「専門家に頼みたいけど、手持ちの現金がない(お小遣い制で厳しい)」という方も心配いりません。 良心的な司法書士・弁護士事務所の多くは、「着手金無料」や「費用の分割払い」に完全対応しています。依頼した月はカード会社への返済がストップするため、浮いたお金を専門家への費用分割に充てることができ、持ち出しゼロで手続きを開始できます。

借金問題は「誰に相談するか」で結果が大きく変わります。

手元にお金がない限界家計の場合、最初にまとまった着手金を要求してくる事務所は選んではいけません。

あなたの苦しい状況を理解し、「初期費用0円・後からの分割払い」で引き受けてくれる債務整理に特化した事務所を選びましょう。

最近SNSでよく見る「匿名で借金がいくら減るか診断!」という広告。

あれ自体は違法ではありませんが、適当な事務所に個人情報が流れるケースもあります。

診断を使うなら、実績があり信頼できる大手の法務事務所が直接運営している公式の無料相談窓口を使うのが最も安全です。

FPの視点から、「家族にバレない配慮が徹底されており、着手金無料で対応してくれる」おすすめの事務所を厳選しました。

(※全国対応・着手金0円・減額報酬0円で非常に良心的です。24時間匿名で無料相談が可能です)

リボ払いの限界は、精神力や節約で乗り切れるものではありません。

あなたが悩んでこの記事を読んでいる今日この1日も、年利15%の利息はチャリンチャリンと増え続けています。放置すればするほど、解決へのハードルは高くなります。

「専門家に相談するのは怖い」と思うかもしれません。しかし、実際に一歩踏み出して任意整理をした人の多くは、「こんなに毎月の支払いがラクになるなら、もっと早く相談していればよかった」と口を揃えて言います。

妻の笑顔を失い、子供の未来を潰し、督促状に怯える日々をこのまま続けますか? それとも、今日たった1分の無料相談アクションを起こして、毎月の支払いを半分にし、ぐっすり眠れる普通の生活を取り戻しますか?

家族の未来を守れるのは、あなただけです。

まずは 借金問題のご相談は【アース司法書士事務所】![]() に、、無料・匿名の相談フォームから「自分の借金がいくら減るのか」だけでも確認してみてください。

に、、無料・匿名の相談フォームから「自分の借金がいくら減るのか」だけでも確認してみてください。

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。

\期間限定で20大特典配布中/

予告なく終了します

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。