公式LINE追加で限定公開中

\登録者限定!お得情報を無料配布中/

\登録者限定!お得情報を無料配布中/

「社会貢献しながら、年利12%という驚異的なリターンを目指せる」

今、福祉事業への小口投資サービス「未来の福祉」が大きな話題を集めています。

「未来の福祉」は、2025年10月から、「未来の福祉」という名称から変更しました。

通常の投資商品では考えられない高利回りであることから、インターネット上では「未来の福祉 怪しい」「詐欺じゃないか?」といった、ネガティブな検索キーワードが飛び交っているのも事実です。

なぜこれほど高い利回りが実現できると謳われているのでしょうか?

そして、投資家として私たちが本当に注意すべきリスクはどこにあるのでしょうか?

本記事では、サービス運営元である株式会社フラクタルの提供情報を基に、年利12%という数字の構造的な根拠と、投資を検討する際に避けて通れない潜在的なリスクを徹底的に分析します。「未来の福祉 評判」の真相を知りたい方は、ぜひ最後までお読みください。

\年間60万円の不労所得/

年間利回り12%

※『AdBlock』や『280blocker』のアプリを入れて本サイトを閲覧すると、正常に表示されない可能性があります。

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。

\期間限定で20大特典配布中/

予告なく終了します

•家計簿×キャッシュレスYoutuber(登録者9600人)

•(保険を売らない)家計改善特化の専門FP

•累計家計相談数200人以上

•資格:簿記/FP技能士/ITパスポート/MOS(Expert)

•家計簿歴12年

•13種類の家計簿経験あり

•Zaim利用歴7年(有料6年)

•マネーフォワード利用6年(有料4年)

•個人投資家歴6年(投資信託•NISA•米国株•日本株•ETF)

•美容院1社店舗経営者

•IT×AIの効率化が得意

•大学で借金→社会人4年目資産1000万

•毎月旅行しながら年200万以上の資産増

•趣味:植物/コーヒー/自重トレ

•家計簿×キャッシュレスYoutuber(登録者9600人)

•(保険を売らない)家計改善特化の専門FP

•累計家計相談数200人以上

•資格:簿記/FP技能士/ITパスポート/MOS(Expert)

•家計簿歴12年

•13種類の家計簿経験あり

•Zaim利用歴7年(有料6年)

•マネーフォワード利用6年(有料4年)

•個人投資家歴6年(投資信託•NISA•米国株•日本株•ETF)

•美容院1社店舗経営者

•IT×AIの効率化が得意

•大学で借金→社会人4年目資産1000万

•毎月旅行しながら年200万以上の資産増

•趣味:植物/コーヒー/自重トレ

「未来の福祉」は、障がい者グループホーム「らくてぃ」の開業・運営を投資対象とする、不動産特定共同事業のスキームです。

1口100万円から出資が可能で、運用期間は5年半、目標利回りは年利12%とされています。

この高いリターンの背景には、一般的な不動産投資とは一線を画す「福祉市場特有の安定性」が深く関わっています。

「未来の福祉」のビジネスモデルの最大の強みは、その収益源です。

グループホームの事業収入の70%以上は、国からの公的給付金(交付収入)で賄われています。

通常の賃貸不動産では、景気が悪化すれば入居者の収入が減り、家賃滞納や退去のリスクが高まります。

しかし、このスキームでは、収益の大部分が国策による給付金で安定的に担保されているため、景気変動や市場リスクの影響を極めて受けにくい構造になっています。

日本の障がい者人口は過去18年間で約77%増加しており、グループホームの需要は高まる一方です。にもかかわらず、供給は慢性的に不足している状況が続いています。

この「需要過多」の市場環境は、事業者が入居者獲得のための激しい競争に巻き込まれるリスクを低減させます。

つまり、一度施設を開設すれば、比較的短期間で高い稼働率を維持しやすく、これが12%という高水準の目標利回りを可能にする土台となっているのです。

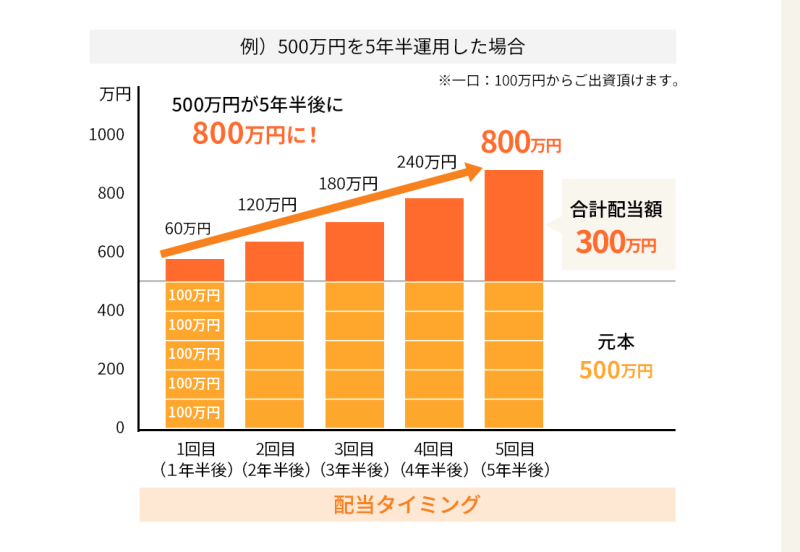

投資期間が5年半と定められているのは、単なる賃料収入(インカムゲイン)だけでなく、「出口戦略」を視野に入れている可能性が高いと分析できます。

施設が5年半かけて安定稼働すれば、「公費収入に裏打ちされた安定したキャッシュフローを生む事業権付き不動産」として、富裕層などの買い手にとって魅力的な高値での売却が可能になります。

この売却益(キャピタルゲイン)も含めて、年利12%という高いリターンを目指していると考えられます。

\年間60万円の不労所得/

年間利回り12%

年利12%という期待できるリターンと、温かい社会貢献の心を両立できる「未来の福祉」は、特に次のような思いや夢をお持ちの方にぴったりの投資先かもしれません。

「**早期リタイア(FIRE)**という目標に向かって、もう少しスピードを上げたいな」とか、「老後の資金のことが気になっていて、コツコツと蓄えを増やしておきたい」と感じていませんか? 年利12%という高い目標リターンは、そんなあなたの未来への備えを力強くサポートします。

また、会社で副業が禁止されていても、このサービスなら手間なく新しい収入の柱を築けるのも嬉しいポイントです。

すでに株式などをお持ちで、「リスクを分散するために、何か新しい分野の資産も持っておきたい」と考えている方にもおすすめです。公費収入という安定した基盤を持つこの事業は、一般的な市場変動に左右されにくいため、ポートフォリオ全体をバランス良く保つのに役立ちます。

また、ESG投資として注目される「社会のためになる」分野に、時代の流れに乗って投資を始めてみたい方にも魅力的ですよ。

単にお金が増えるだけでなく、「自分が投資したお金が、実際に世の中の困りごとを解決する力になっている」と感じたい方はいませんか? 障がい者グループホームへの支援は、8050問題など、私たちが直面している社会課題の解決にダイレクトに貢献します。

自分の資産運用が、誰かの暮らしを支え、より良い社会づくりに繋がっていく。

そんな温かい社会的意義を求める投資家さんに、ぜひ知っていただきたいサービスです。

上記のように、理屈の上では年利12%を達成するための構造的な根拠は存在します。

しかし、投資家が「怪しい」と感じるのには理由があり、無視できないリスク要因が潜んでいます。

公的給付金が収益の7割以上を占めるということは、裏を返せば、国の政策変更に極めて脆弱であるということです。

グループホームは厳格な福祉法規(人員配置、運営基準)に基づいて指定を受けています。フラクタル社の運営体制に不備があり、自治体や厚労省から指定取り消しや給付金減額の処分を受ければ、収益の根幹が崩壊します。

3年に一度行われる障害福祉サービスの「報酬改定」で、給付金単価が引き下げられると、収益性が大幅に悪化するリスクがあります。

これは一般的な不動産投資リスクではなく、専門的な福祉運営リスクであり、投資家はフラクタル社のコンプライアンス体制を厳しくチェックする必要があります。

高利回り目標は、フラクタル社独自の「実行能力」に依存しています。

つまり、投資の成否は、福祉分野での地域ネットワークを通じた入居者募集力と不動産再生の専門性という、フラクタル社の再現性の低い独自のノウハウにかかっていると言えます。

現在、「未来の福祉 評判」を検索しても、実際に投資をして配当金を受け取ったという第三者の口コミや具体的な体験談はほとんど見当たりません。

フラクタル社は収益シミュレーションを提示していますが、過去に組成したファンドの総数、実際の稼働率推移、および5.5年後の売却価格実績など、具体的な運営実績のデータは十分に公開されていません。

投資家は、提示されている12%が目標値であり、実績ではないことを理解し、過去の運営実績を精査するデューデリジェンスが不可欠です。

\年間60万円の不労所得/

年間利回り12%

「未来の福祉」は、収益が公的給付金に裏打ちされた構造的な安定性を持つため、新規投資家の資金で配当を支払う純粋な方法は一線を画しています。

しかし、年利12%という目標は、市場の安定性だけでなく、運営会社の高度なオペレーション能力と将来の売却益に強く依存するハイリスク・ハイリターンな投資商品であると評価できます。

投資は自己責任です。「未来の福祉」が怪しいという世間の声を無視せず、高い利回りを目指すのであれば、それに見合ったリスクが存在することを十分に理解した上で、冷静に判断を下してください。

\年間60万円の不労所得/

年間利回り12%

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。

\期間限定で20大特典配布中/

予告なく終了します

【豪華20大特典あり】

たった1日3分で年間100万円貯める方法とは?

一生赤字家計で悩まない体質へ!

なぜか幸福度UPすると話題!

FPらいで歴12年の集大成です。

お金・時間・自由・幸福を手に入れた

世界最先端の家計管理メソッドを大公開します。